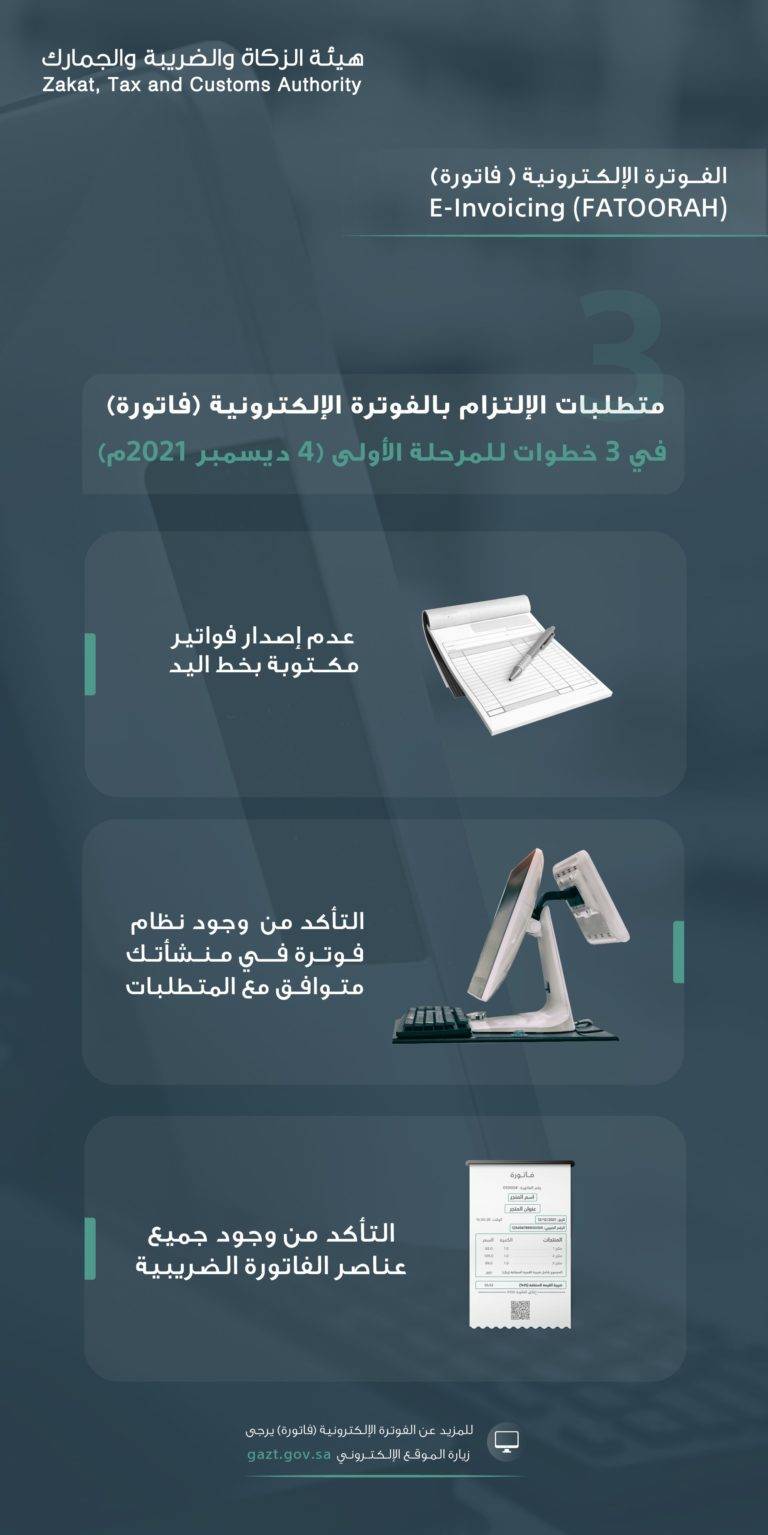

جددت هيئة الزكاة والضريبة والجمارك أهمية التعامل بالنظام الضريبي الجديد وذلك من خلال 3 خطوات التي تتمثل في استخدام نظام فوترة متوافق مع متطلبات الهيئة، وإصدار وحفظ الفواتير الالكترونية وعدم إصدار فواتير مكتوبة باليد أو ببرامج تحرير النصوص والتصوير الضوئي.

مطلوبات المرحلة الأولى

ونوّهت الهيئة أن يوم 4 ديسمبر القادم تاريخاً لإلزام جميع المكلفين بتطبيق الفوترة الالكترونية لفواتيرهم الضريبية الجديدة، ولن يتم قبول أي فاتورة كتابية أو عبر الماسح، وذكرت أن أهم التغييرات على الفاتورة الضريبية هي إضافة رمز الاستجابة السريعة QR code اختياريا، وإضافة رقم تسجيل ضريبة القيمة المضافة للمشتري إذا كان مسجل في ضريبة القيمة المضافة، إضافة إلى إضافة عنوان الفاتورة.

وتبدأ المرحلة الثانية في مطلع يناير 2023م وتحتوي الفاتورة على الحد الأدنى من المعلومات بالإضافة إلى متطلبات المرحلة الأولى هو دالة التشفير (HASH) للفاتورة أو الإشعار الالكتروني وختم التشفير والمفتاح العام المستعمل لختم التشفير (Pablic Key) .

تحذيرات من التلاعب

وحذرت هيئة الزكاة والضريبة والجمارك، من التلاعب بالفوترة الالكترونية أو استخدام أكثر من تسلسل لكل وحدة، أو استخراج أو نقل مفتاح التشفير وتغيير الوقت، مؤكدة ان عقوبات صارمة تنتظر المتلاعبين، مبينة أن الحد الأدنى من المعلومات التي يجب أن تظهر للمستهلك عند مسح رمز الاستجابة السريعة QR CODE هو اسم المورد ورقم تسجيل الضريبة المضافة للمورد والطابع الزمني للفاتورة أو الأشعار والتاريخ والوقت وإجمالي القيمة مع القيمة المضافة.

ومن جانبه، أوضح المستشار في الهيئة محمد المهنا، عدم إلزامية أن يكون البرنامج المحاسبي سحابي لتطبيق الضريبة، لافتا إلى أن الفواتير الضريبية المبسطة والإشعارات المرتبطة بها والتي تصدر غالبا من منشأة لفرد يجب أن تتضمن رمز الاستجابة السريعة (QR CODE) وعنوان الفاتورة، فيما الفواتير التي تصدرها منشأة لأخرى يجب تسجيل اسم المشتري بضريبة القيمة المضافة إذا كان مكلفا.

حماية المستهلك بتعزيز المنافسة

وعدد المهنا، فوائد الفوترة الالكترونية ومن أهمها: تعزيز أجواء المنافسة العادلة وحماية المستهلك من خلال توفير آلية موحدة لتوثيق وتدقيق الفواتير ومحاربة الاقتصاد الخفي والحد من التستر التجاري واثراء تجربة المستهلك ورقمنة علاقته مع المورد، بالإضافة الى زيادة نسبة الامتثال بالالتزامات الضريبية من خلال تعزيز التحقق من المعاملات التجارية.

وألمح المهنا، انه لا يوجد شركات مزودة معتمدة حتى الان في الفوترة الالكترونية وعلى المكلف استخدام أي نظام متوافق مع أنظمة الهيئة، كما ان الهيئة لم تعتمد أيضا صيغة حفظ محددة في المرحلة الأولى ويمكن استخدام أي صيغة، لافتا أن الالتزام بالفاتورة الالكترونية يشمل جميع المكلفين الخاضعين للضريبة بالمملكة وأي طرف يقوم بإصدار فاتورة ضريبية بالنيابة عن المكلف الخاضع للضريبة ويستثنى من ذلك المكلفين غير المقيمين في المملكة.

{kind=link}

{kind=link}