من الورق إلى الخوارزميات، ومن الموظف إلى الآلة الذكية، يشهد قطاع التمويل العقاري تحوّلاً نوعياً مع دخول الذكاء الاصطناعي على خط تقييم طلبات القروض. فهل يفتح هذا الباب لعصر من الشفافية والكفاءة؟ أم يثير مخاوف بشأن الخصوصية والانحيازات الخفية؟

تقييم القروض العقارية: من العمليات التقليدية إلى التحول الذكي

في النظام التقليدي، تعتمد البنوك وشركات التمويل العقاري على محللين بشريين لفحص طلبات القروض، مراجعة المستندات المالية، تقييم قيمة العقار، ودراسة الجدارة الائتمانية للمقترض.

لكن هذه العملية تستغرق وقتاً طويلاً، وتخضع لاجتهادات فردية، وقد تتأثر بعوامل غير موضوعية.

هنا يأتي الذكاء الاصطناعي (AI) ليعيد تشكيل المشهد، من خلال نماذج تحليل بيانات ضخمة، وخوارزميات تعلم آلي تستطيع اتخاذ قرارات دقيقة وبسرعة فائقة.

كيف يستخدم الذكاء الاصطناعي في تقييم القروض العقارية؟

تحليل الجدارة الائتمانية للمقترض

تستخدم الخوارزميات بيانات مالية وغير مالية، مثل السجل الائتماني، مستوى الدخل، الالتزامات الشهرية، وحتى سلوكيات الإنفاق.

يمكنها اكتشاف مؤشرات تعثر أو قدرة سداد لا تظهر بسهولة في النماذج التقليدية.

تقدير قيمة العقار بدقة

تعتمد الخوارزميات على بيانات سوقية حية، تشمل أسعار بيع عقارات مشابهة، الموقع الجغرافي، البنية التحتية، وتوجهات السوق.

تستخدم تقنيات تحليل الصور لمراجعة صور العقار والتحقق من حالته الفعلية.

تسريع الإجراءات والموافقات

من خلال الأتمتة الكاملة للعملية، يتم تقييم الطلبات خلال دقائق بدلاً من أيام.

تُقلل الحاجة للتدخل البشري، ما يحد من الأخطاء ويخفض التكاليف التشغيلية.

الكشف عن الاحتيال

تحلل أنماط البيانات لرصد المستندات المزورة أو المعاملات المشبوهة.

تُدمج مع أنظمة “اعرف عميلك” (KYC) وتقنيات التعرف على الهوية لتأكيد صحة المعلومات.

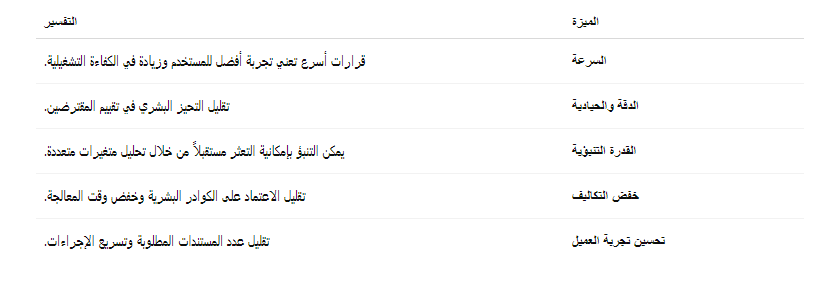

مزايا الاعتماد على الذكاء الاصطناعي في قطاع التمويل العقاري

تحديات ومخاوف

رغم المزايا، لا يخلو استخدام الذكاء الاصطناعي من تحديات:

انحياز الخوارزميات

إذا تم تدريب النماذج على بيانات تاريخية منحازة، فإن القرارات قد تستمر في تكرار الأخطاء السابقة، كتمييز ضد فئات معينة.

انعدام الشفافية

غالباً ما تكون قرارات الخوارزميات “صندوقاً أسوداً”، يصعب تفسيرها للعميل في حال الرفض.

الخصوصية وحماية البيانات

الاعتماد على كميات ضخمة من البيانات الحساسة يطرح تساؤلات حول حماية خصوصية المستخدمين.

الاعتماد المفرط على الآلة

في حالات استثنائية أو معقدة، قد تفشل الخوارزميات في قراءة السياق البشري أو الظروف الشخصية.

أمثلة على تبني الذكاء الاصطناعي في التمويل العقاري

بنوك عالمية مثل JPMorgan وHSBC تستخدم بالفعل أنظمة ذكاء اصطناعي لتحليل القروض وتقييم المخاطر.

شركات تكنولوجيا مالية (FinTech) مثل “Blend” و”Zest AI” تقدم حلولاً ذكية للبنوك التقليدية في مجال تقييم القروض العقارية.

في المنطقة العربية، بدأت بعض البنوك في الإمارات والسعودية في اختبار حلول الذكاء الاصطناعي ضمن نماذج الائتمان.

هل الذكاء الاصطناعي بديل أم مكمل؟

يرى خبراء أن الذكاء الاصطناعي لا يُلغِي دور الإنسان تماماً، بل يُكمله.

ففي حين تتولى الآلة المهام التحليلية المتكررة، يبقى للعنصر البشري دور مهم في المراجعة النهائية، والتعامل مع الحالات الاستثنائية، والتواصل مع العملاء.

تمويل أكثر ذكاء وشفافية

مع ازدياد الطلب على القروض العقارية في الأسواق الناشئة، وتنامي الحاجة إلى اتخاذ قرارات مالية دقيقة وسريعة، يُعد الذكاء الاصطناعي أداة لا غنى عنها في المستقبل القريب.

ومع مراعاة الضوابط الأخلاقية وحماية البيانات، يمكن لهذه التقنية أن تحقق توازناً بين الابتكار والكفاءة، وبين العدالة والشفافية، وتفتح الباب أمام فرص تمويل أكثر شمولاً وعدلاً.