الرياض-أملاك

تشهد مدينة الرياض انطلاق أكبر معرض وملتقى سعودي دولي عن مشروعات النقل في السعودية (مترو، قطارات، محطات، حافلات)، خلال الفترة من 5 إلى 7 يناير 2014، بمقر مركز الرياض الدولي للمؤتمرات والمعارض، وذلك تحت رعاية الأمير خالد بن بندر أمير منطقة الرياض.

ويأتي تنظيم هذا الحدث الحكومي الاقتصادي المهم للمرة الأولى بدعم من وزارة النقل، بمشاركة مختلف الوزارات والهيئات والقطاعات والشركات والمؤسسات الحكومية والخاصة المسؤولة عن التصميم والتنفيذ والإشراف على المشروعات الرائدة للنقل العام، التي اعتمدت ميزانياتها وبرامجها ومنظومتها في معظم مدن ومناطق المملكة، إضافة إلى المشروعات التي يجري تنفيذها حاليا (مترو الرياض)، أو التي ستطرح للمنافسة في الفترة القريبة المقبلة. وبهذه المناسبة، قال حسين الفراج الرئيس التنفيذي لمؤسسة «رامتان للمعارض والمؤتمرات» المنظمة للمعرض والملتقى: «إن المعرض والملتقى سيعرف المهتمين والمواطنين بصورة مباشرة وملموسة على ملامح وإيجابيات النقلة الحضارية المقبلة لقطاع النقل العام في المملكة، التي ستنفذ خلال السنوات القليلة المقبلة، وآثارها الاقتصادية والاجتماعية». وأوضح الفراج أن رعاية أمير منطقة الرياض تؤكد أهمية هذا الحدث الأول من نوعه، وما يتضمنه من مشروعات تنموية وحضارية رائدة على مستوى ، مشيرا إلى أن الملتقى المصاحب للمعرض سيتحدث فيه نخبة من الوزراء وكبار المسؤولين والقياديين في القطاعات والهيئات والشركات والمؤسسات الحكومية وشبه الحكومية والخاصة، عن مستقبل هذه المنظومة من مشروعات النقل العام وأثرها الاقتصادي والاجتماعي وإسهامها في التنمية الحضرية والاجتماعية والاقتصادية، محليا وإقليميا، من خلال مشروعات ربط المملكة بشبكة قطارات لنقل الأفراد والسلع مع الدول الشقيقة يشار إلى أن فعاليات المعرض والملتقى تشهد مشاركة قطاعات وشركات وتحالفات محلية ودولية كبيرة تستثمر في تصميم وتنفيذ وبناء مرافق ووسائط النقل العام، داخل المدن وبين المناطق، والمتمثلة في شبكات المترو والخطوط الحديدية ومحطات الركاب ووسائل النقل، من حافلات وغيرها، والخدمات اللوجستية الأخرى، إلى جانب المصانع والشركات الوطنية التي ستورد منتجاتها وخدماتها للتحالفات والشركات المعنية بتنفيذ هذه المشروعات

مقالات

03/09/2021

“أملاك” تنشر نظام تصنيف المقاولين .. وعقوبات بإلغاء التصنيف أو المنع من التجديد 5 أعوام

أملاك الرياض

28/08/2021

استطلاع صحيفة أملاك: ضوابط الإعلانات العقارية تُنهي المضاربات.. وترفع موثوقية القطاع العقاري

أملاك الرياض

25/08/2021

بعد إقراره رسميًا من “مجلس الوزراء” … إليك تفاصيل نظام “تصنيف المقاولين الجديد وقواعد إعفاء التستر (إنفوجراف)

أملاك الرياض

21/08/2021

بأكثر من ملياري ريال … إتقان العقارية تطرح 20 عقاراً متنوعة في الرياض والغربية والشرقية

أملاك الرياض

21/08/2021

بعد اعتمادها رسميًا … “أملاك” ترصد ردود الفعل حول “ضوابط تحليل أسواق العقار”

أملاك الرياض

11/08/2021

برئاسة الملك سلمان … مجلس الوزراء يقر تعديل جديد بـ”آلية عمل لجنة المساهمات العقارية”

أملاك الرياض

09/04/2026

العقارات الفاخرة والفندقية في المملكة.. سوق واعدة تستهدف استثمارات أجنبية بـ 3.4 مليار دولار

أملاك العقارية

08/04/2026

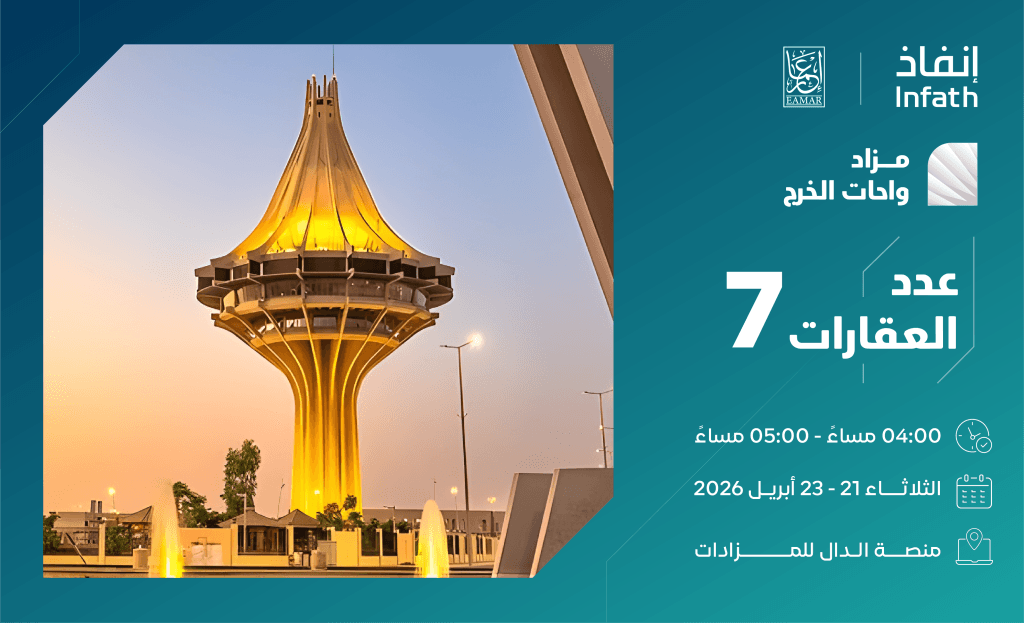

7 فرص عقارية بمزاد «واحات الخرج»

أملاك العقارية

08/04/2026

4 فرص عقارية بمزاد سوار مكة

أملاك العقارية